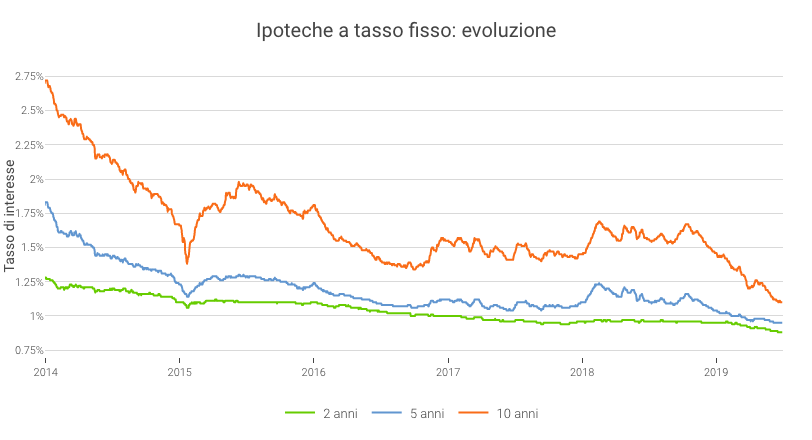

A fine giugno 2019 i tassi di riferimento per le ipoteche a tasso fisso di dieci anni sono arrivati ai minimi storici, attestandosi poco sopra l’1%. «Sono molto vicini ai tassi di riferimento per le ipoteche a tasso fisso di cinque o due anni», nota l’esperto di finanze di Comparis Frédéric Papp e parla di un mondo alla rovescia. Questi i dati che emergono dal Barometro Ipoteche di comparis.ch.

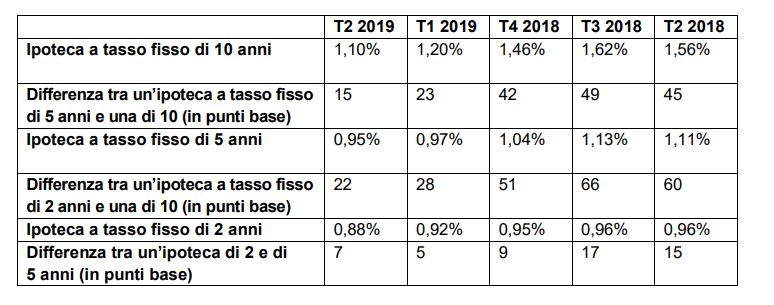

Zurigo, 11 luglio 2019 – Continua anche nel secondo trimestre di quest’anno la discesa dei tassi di riferimento per le ipoteche a tasso fisso di dieci anni. A fine giugno 2019, il tasso di riferimento è sceso all’1,10% dall’1,20% di fine marzo. Il tasso di riferimento per le ipoteche di cinque anni ha registrato una leggera diminuzione di due punti base, attestandosi allo 0,95%. Anche le ipoteche di due anni sono diventate più convenienti. Ora il tasso di riferimento è pari allo 0,88%, mentre a fine marzo di quest’anno era ancora allo 0,92%.

Chi sottoscrive un’ipoteca e ha una buona solvibilità può ottenere un’ipoteca a tasso fisso di dieci anni con un tasso a partire dallo 0,70% o una di cinque anni a partire dallo 0,44%. Persino le ipoteche a tasso fisso di 15 anni sono attualmente al di sotto dell’1%. Questo è quanto emerge dai dati di HypoPlus, mediatore ipotecario indipendente e servizio partner di Comparis,

Si appiattisce la curva della struttura dei tassi

Movimenti notevoli si osservano anche nel range degli interessi per durate differenti. «I tassi di riferimento per le ipoteche a tasso fisso di dieci anni sono molto vicini ai tassi di riferimento per le ipoteche a tasso fisso di cinque o due anni», nota l’esperto di finanze di Comparis Frédéric Papp, che in questo caso parla di un mondo alla rovescia. Finora, infatti, per ipoteche con durate lunghe i clienti hanno sempre dovuto pagare un notevole premio di rischio.

A titolo di confronto: alla fine del secondo trimestre 2018, con l’1,56% un’ipoteca a tasso fisso di dieci anni costava ancora 45 punti base in più di un’ipoteca a tasso fisso di cinque anni. Un anno dopo questa differenza è di soli 15 punti base. La differenza tra i tassi d’interesse delle ipoteche di due e dieci anni si è notevolmente assottigliata passando dai 60 punti base di fine giugno 2018 a soli 22. Nell’arco di un anno, la differenza tra le ipoteche a tasso fisso di due e cinque anni ha registrato un’oscillazione tra 5 e 17 punti base.

Ipoteche di lunga durata ancora più interessanti

L’ammontare degli interessi ipotecari, ad esempio per un’ipoteca a tasso fisso di dieci anni, si calcola principalmente in base al tasso d’interesse swap a dieci anni, un tasso che da maggio scorso è tornato per la prima volta a livelli negativi dopo il 2015 e il 2016. Dall’inizio del 2015, il tasso d’interesse swap per una durata ipotecaria di cinque anni si è sempre aggirato intorno allo 0%.

«È per questo che le ipoteche a tasso fisso di lunga durata sono diventate più interessanti rispetto alle ipoteche di durata breve e media», spiega Papp.

Per il calcolo del tasso d’interesse ipotecario le banche non tengono conto dei tassi negativi e preferiscono stabilire lo 0% come limite, aumentando così i loro margini. Poiché ora sia il tasso d’interesse swap a cinque anni che quello a dieci anni sono in territorio negativo, non ci si può aspettare una forte riduzione della differenza tra le ipoteche a tasso fisso di cinque e dieci anni, aggiunge Papp.

L’esperto di finanze di Comparis prevede piuttosto che gli operatori più cari rivedranno al ribasso i loro tassi di riferimento. È quindi probabile che la pressione sui tassi di riferimento medi non cambierà. Nei prossimi trimestri si potrebbe sfondare la soglia psicologica dell’1% per le ipoteche a tasso fisso di dieci anni.

Perdono terreno le ipoteche Libor

Secondo Papp si comincia a delineare un mondo alla rovescia anche per quanto riguarda i tipi di ipoteca: in molti casi, infatti, le ipoteche a tasso fisso sono addirittura più convenienti delle ipoteche Libor. Attualmente, un’ipoteca Libor basata sul Libor a tre mesi con un contratto quadro di tre anni presenta un tasso dello 0,59%. Chi sottoscrive un’ipoteca e ha una buona solvibilità può ottenere un’ipoteca a tasso fisso di cinque anni con un tasso a partire dallo 0,44% o una di sette anni a partire dallo 0,57%.

Nell’attuale contesto dei mercati finanziari, vista la curva dei tassi piatta ai minimi storici, le ipoteche Libor non risultano molto interessanti, aggiunge Papp. La decisione di puntare ancora sulle ipoteche Libor dipende dalla propensione individuale al rischio e dall’andamento futuro dei tassi d’interesse(contenuto disponibile in tedesco e in francese).

Domanda influenzata da effetti una tantum

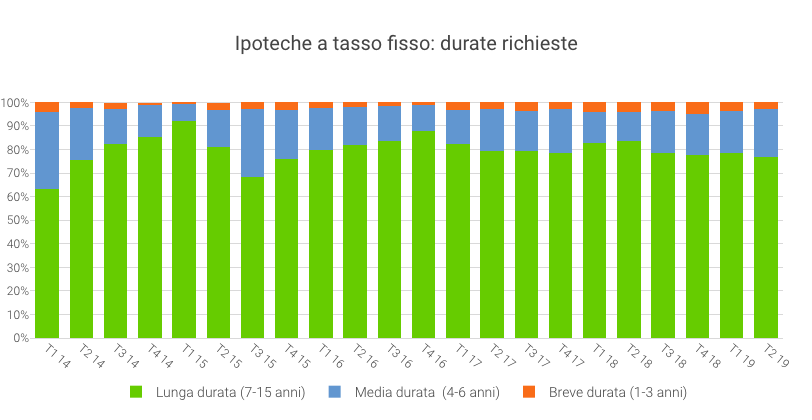

Nel secondo trimestre 2019, la domanda di ipoteche di durata media (da quattro a sei anni) è aumentata rispetto ai primi mesi dell’anno in corso attestandosi al 20,4% (+2,5%). In compenso è scesa la domanda di ipoteche di breve durata (da uno a tre anni), che si attesta al 2,9% dopo un calo dello 0,9%, e di ipoteche di lunga durata (da sette a quindici anni), diminuita dell’1,6% e ora al 76,7%.

L’aumento della domanda di ipoteche di durata media è riconducibile soprattutto all’atteggiamento aggressivo di alcuni operatori e va quindi considerato isolatamente. Secondo Papp, il mercato si starebbe spostando verso le ipoteche di lunga durata.

Quale sarà l’andamento dei tassi d’interesse?

I finanziamenti ipotecari non sono mai stati così convenienti. Trovare il momento d’ingresso giusto è però una questione di fortuna. I tassi d’interesse, influenzati dall’andamento dell’economia, sono sempre soggetti a oscillazioni.

Le caute previsioni sull’economia USA e soprattutto su quella europea non sembrano attualmente fornire motivi per aumenti dei tassi a breve. Non c’è grande necessità d’intervento nemmeno per quanto riguarda il tasso d’inflazione nell’Eurozona, che rimane intorno all’1,2% (dato aggiornato a giugno 2019) e quindi ben al di sotto dell’obiettivo di circa il 2% fissato dalla Banca centrale europea (BCE).

«È dunque poco probabile che ci sia a breve una svolta sui tassi in Europa e, di conseguenza, in Svizzera», afferma Papp.

Base di dati

I dati sui tassi d’interesse si basano sui tassi di riferimento di oltre 50 istituti di credito, aggiornati quotidianamente e pubblicati nella panoramica dei tassi. Dall’esperienza acquisita finora emerge che, nella maggior parte dei casi, i tassi di interesse delle singole offerte ipotecarie sono inferiori ai tassi di interesse indicativi ufficiali. Per le durate richieste sono state analizzate le domande di finanziamento presentate a HypoPlus, servizio partner di comparis.ch, da parte delle persone interessate a un credito immobiliare in seguito a una consulenza non vincolante. Il prossimo Barometro Ipoteche sarà pubblicato a metà ottobre 2019.

comparis.ch